26‘000 CHF P2P-Portfolio – Das ging schief…

Neben ETFs und Aktien gibt es mit P2P-Krediten ein weiteres Finanzprodukt, das sich immer grösserer Beliebtheit erfreut. In diesem Artikel gehe ich etwas genauer auf das Thema ein und spreche auch über mein eigenes P2P-Portfolio, welches in den letzten drei bis vier Jahren auf fast 30.000 Schweizer Franken gewachsen ist.

Was dir dieser Artikel bietet:

- einen Einblick in mein P2P-Portfolio

- Auskunft darüber, wie viel Zinsen ich mit P2P-Krediten verdient habe

- Detaillierten Einblick in mein Bondora* Investment

- Übersicht über meine EstateGuru Investitionen

- Warum Mintos für mich nur eine Nebensache ist

- Welchen Fehler ich mit Cashare begangen habe

- Wie ich meine P2P-Investments tracke

Mein P2P-Portfolio

Aktuell befinden sich in meinem Portfolio vier P2P-Plattformen, und zwar Bondora und EstateGuru, in welche ich das meiste Geld investiert habe. Dazu kommen dann noch die Schweizer Plattform Cashare und zuletzt Mintos.

Wer meinen Blog regelmässig besucht, der weiss, dass ich bei der letzteren Plattform Mintos gerade seit einem Jahr spare. Insgesamt liegt der Wert meines Portfolios bei aktuell ungefähr 26.500 Schweizer Franken, wobei Bondora und EstateGuru *mit über 11.000 Schweizer Franken die grössten Positionen einnehmen.

So viel Zinsen habe ich bekommen

Damit du einen besseren Einblick in das ganze Thema bekommst, werde ich gleich noch genauer auf jede Plattform eingehen und mit dir kurz und knapp meine Erfahrungen teilen. Doch zuerst einmal die Frage: Lohnen sich Investments in P2P-Kredite?

In meinem Fall teilweise schon:

| Wertpapier | 2018 | 2019 | 2020 | 2021 | Summe |

| P2P – Bondora | 26.31 | 142.03 | 507.48 | 545.74 | 1’221.56 |

| P2P – Cashare | – | 12.05 | 312.25 | 182.45 | 506.75 |

| P2P – EstateGuru | 27.20 | 117.27 | 504.05 | 764.88 | 1’413.40 |

| P2P – Mintos | 41.28 | 170.14 | 466.02 | 55.13 | 732.57 |

Wie du sehen kannst, investiere ich mittlerweile seit fast vier Jahren in P2P-Kredite und auch, dass Bondora und EstateGuru deutlich mehr Gewinn abwerfen als die beiden anderen Plattformen. Das liegt aber natürlich daran, weil ich hier auch mehr investiert habe. Deshalb sind die Renditen in absoluten Zahlen auch deutlich höher. Lass uns aber, wie angekündigt der Reihe nach durchgehen.

Bondora Go & Grow

Du hast oben schon gesehen, bei Bondora Go & Grow* bin ich mit 11.000 Franken investiert. Das macht einen tatsächlichen Gewinn von ca. 1.100 Euro Gewinn. Aufs Jahr gerechnet sind das ungefähr 6.75 Prozent, die ich an möglicher Rendite mache – eine angenehme Summe also. Mehr geht da tatsächlich nicht bei diesem P2P-Anlageprodukten.

Viele Leute verwenden Bondora als Alternative zum Tageskonto. Ich muss an dieser Stelle aber sagen: Bondora ist keine Tagesgeldkonto-Alternative, sondern hat mehr oder wenige dieselben Risiken, wie auch andere Investments.

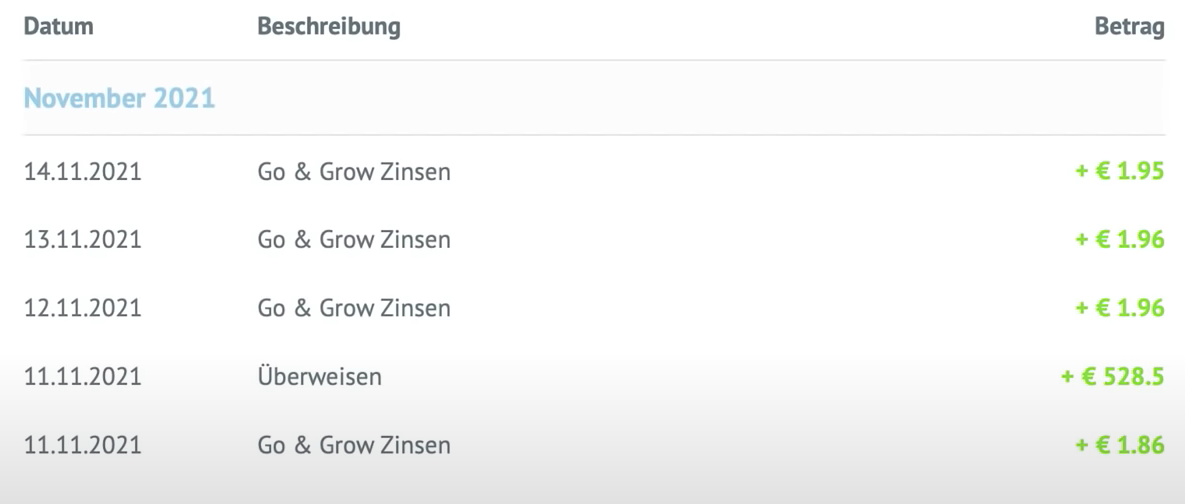

Der einzige Unterschied ist, dass du hier ein Produkt, das liquider als in anderen Bereichen. Liquidität, und das weisst du bestimmt auch, bedeutet aber nicht gleich Sicherheit. Was Bondora Go & Grow so spannend macht ist, dass du wirklich täglich Zinsen bekommst. Seit November 2021 erhalte ich über 1.90€ Zinsen jeden Tag.

Bis vor kurzem konntest du nur 400 Euro pro Monat in Bondora investieren. Seit Mitte November wurde dieser Wert aber auf 1.000 Euro pro Monat erhöht. In meinem Fall bedeutet das, dass ich mir mein passives Einkommen jährlich um 67,50€ erhöhen kann, wenn ich die 6,75 Prozent jährlich durch den Zinseszins erreiche.

EstateGuru

Schauen wir uns als Nächstes meine weitere grosse Position im Portfolio an, und zwar EstateGuru. Auch hier möchte ich in Zukunft etwas mehr investieren. Aktuell habe ich in 211 offene Projekte investiert. 231 Projekte wurden in den letzten 3-4 Jahren schon zurückgezahlt.

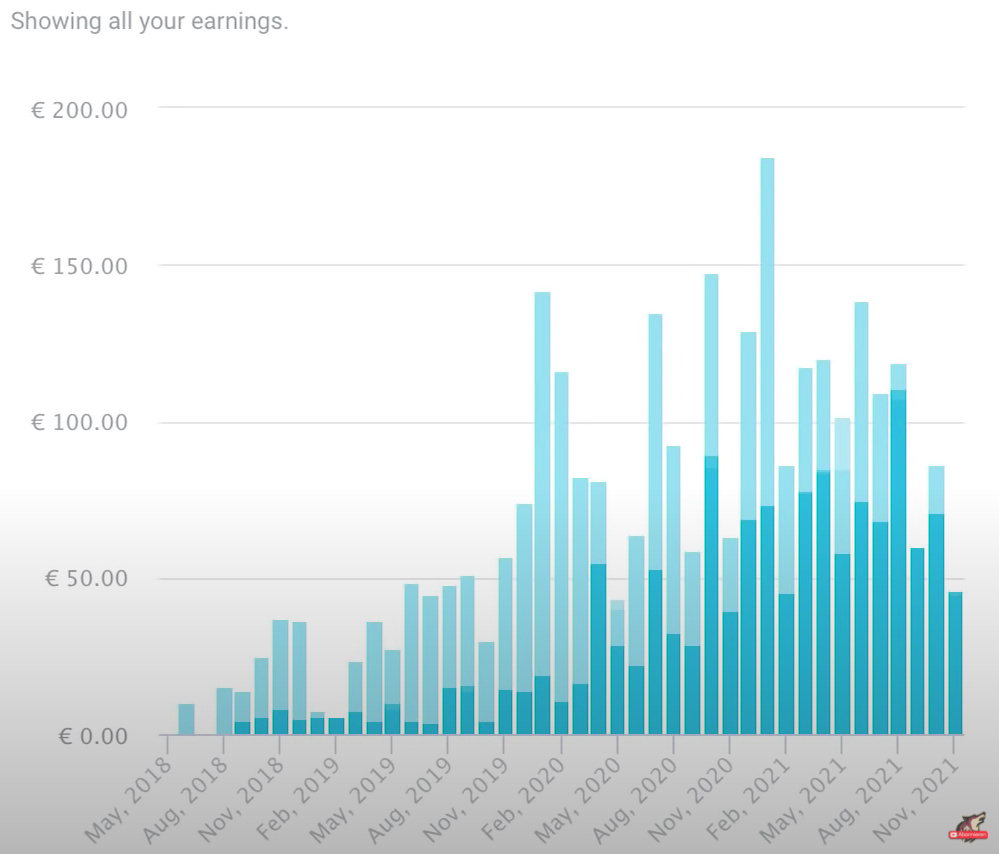

Circa 10 Prozent der Projekte sind über die Jahre aber pleite gegangen, das bedeutet, dass die Kreditnehmer entweder zu spät mit der Rückzahlung waren oder der Status sogar auf Default gesetzt wurde – heißt gescheitert sind, die Immobilie zwangsversteigert wurde und ich bisher mein Principal eigentlich immer zurückbekommen habe. Schauen wir uns mal die Zinsen an, die ich über die letzten Jahre erhalten habe:

Die sind durchaus enorm gewachsen. Das Ganze hat bei EstateGuru aber einen Haken. Denn das Minimum-Investment beträgt 50 Euro. Wenn du hier also investieren möchtest, um eine gute Diversifikation zu erreichen, dann musst du schon eine gewisse Summe investieren.

Angefangen habe ich mit 1.000 Euro, was 20 Projekten entspricht. Rückblickend war mir das aber für die eigene Sicherheit noch zu wenig. Deshalb bin ich mittlerweile mit über 10.000 Euro bei EstateGuru investiert und komme so auf die anfangs erwähnten 200 Projekte.

Mintos

Machen wir als Nächstes einen kurzen Abstecher zu Mintos. Wie schon zu Beginn erwähnt, spare ich seit einem Jahr bei Mintos und habe aktuell knapp 330€ investiert. Davon ist aber ein Grossteil im «Recovery»-Status, was bedeutet, dass ich mit hoher Wahrscheinlichkeit nicht mehr an dieses Geld herankommen werden.

Insgesamt habe ich bei Mintos über 640 Euro an Zinsen erhalten. Das heisst, selbst wenn ich dieses Geld in der Recovery verliere, bin ich unterm Strich immer noch im Plus. Trotzdem wäre eine Investition in einem anderen Bereich oder einem anderen Finanzprodukt die bessere Wahl gewesen.

Wichtig! Das hier basiert nur auf meinen persönlichen Erfahrungen und ist nicht an allgemeine Statistiken geklammert oder ähnliches.

Aktuell ist Mintos eher Nebensache bei mir. Ich lasse die 300 Euro in der Recovery erstmal ruhen bis das abgeschlossen ist, wenn das Konto wieder auf null ist und ich mir einen Plan für die Zukunft gemacht habe, dann bist du der oder die Erste, der das hier auf meinem Blog erfahren wird.

Cashare

Kommen wir zur letzten Plattform in meinem Portfolio und das ist die Schweizer Plattform Cashare. Hier bin ich auch direkt mit fast 6.500 Franken rein, um die Plattform zu testen. Und immerhin habe ich 500 Franken an Zinsen zurückbekommen.

Wie funktioniert Cashare? Man hat zwar einen Investor, allerdings ist das Problem, wenn man den Zinseszins voll ausnutzen möchte, dass man nicht die Funktion hat, das automatisch reinvestieren zu lassen, weil die Zinsen und auch die Rückzahlungen auf ein externes Bankkonto gezahlt werden müssen.

Das bedeutet wiederum, dass ich die Überweisungen selbst in die Wege leiten muss, um überhaupt erneut zu reinvestieren. Und das kann schnell zu einem umständlichen und langwierigen Prozess werden. Für mich persönlich eine klare Schwäche auf dieser Plattform, da dadurch der Zinseszins über die «verlorene» Zeit geschmälert wird.

Eine weitere Schwäche sind die Projekte selbst. Minimum-Grösse für Investments liegen bei 100 Franken pro Kredit, wenn es um Privatkredite geht. Bei Geschäftskrediten können es auch durchaus 1.000 Franken sein. Bei einem Investment von 6.500 Franken, wie in meinem Fall hat man also im Prinzip die Chance seine Investition zu diversifizieren. Problem ist aber, dass nicht immer genügend Projekte offen sind.

Und dazu kommt noch, dass du als Investor auf diese Kredite bietest und es in den Sternen steht, ob du auch dieses Projekt wirklich bekommst.

Bei mir zumindest ist einiges schiefgelaufen beziehungsweise mir ist ein Fehler unterlaufen am Anfang. Ich habe mit meinem Betrag in zwei oder drei Geschäftskredite investiert. Also Kredite, bei denen du mit mindesten 1.000 Franken einsteigst. Den Rest habe ich für jeweils 100 Franken auf kleine Kredite verteilt.

Im Nachhinein muss ich gestehen, war das ein zu hohes Klumpen-Risiko. Denn folgendes ist nun der Fall: Einer dieser grossen Kredite, der finanziert wurde, hat bisher keine Rückzahlungen geleistet und ist jetzt im Inkasso.

Die Frage ist also jetzt, ob ich wieder an mein Geld komme. Dieses Risiko hat man bei Krediten immer und erschwert kommt noch dazu, dass ich nicht der einzige Gläubiger in dieser Situation bin, der wieder an sein Geld kommen möchte.

Auf lange Sicht betrachtet führt nur dieser eine Fall zum folgenden Problem: Meine Rendite könnte dahin sein. Selbst wenn ich jetzt alles zurückbekomme, mit den Zinsen, bis auf diesen einen Kredit, dann habe mehr oder weniger mein Geld für 5 Jahre angelegt und Null Rendite erwirtschaftet. In der Summe bleibe ich also unverändert und wegen der Inflation verliere ich sogar am Ende noch etwas.

Dazu muss ich aber auch direkt sagen, das hat nichts mit der Plattform zu tun, sondern ist mein eigener Fehler gewesen, aus dem ich meine Lehren gezogen habe. Wer in grosse Kredite investieren möchte, der sollte es mit einer grösseren Summe tun und diversifizieren.

Mit einem Budget von 30.000 Franken sind mehrere Geschäftskredite kein Problem. Mit 6.000, wie in meinem Fall, aber ein zu grosses Klumpenrisiko, das ich unterschätzt habe.

🎁 Der Broker meiner Wahl ist Swissquote, ein sehr bekannter Schweizer Online-Broker. Mein vollständiges Depot befindet sich dort, mittlerweile mehr als 555’000 Franken. Ich investiere regelmässig über Aktien & ETF Sparpläne. Als Kunde kann man übrigens auch kostenlos in die Swissquote-Lounge in Zürich oder Gland, dort gibt es gratis Kaffee und Schokolade ;-). Wenn Du ein Depot bei Swissquote eröffnen willst, kannst Du bei der Anmeldung folgenden Aktionscode „MKT_SPARKOJOTE“ nutzen, um 200 CHF Trading Credits bei der Eröffnung zu erhalten (only for swiss residents). Nutze dazu diesen Link*.

Exklusives Angebot: 200 CHF Trading Credit bis zum 30. April 2024. Danach gelten die regulären Konditionen für 100 CHF Trading Credit. Only for swiss residents.

– Auf Persönliche Empfehlung vom Sparkojoten 🦊🇨🇭

So tracke ich meine P2P-Investments

Eine Frage, die ich von der Community immer gestellt bekomme, ist: Wie ich meine P2P-Investments tracke. Und das ist im Prinzip einfach zu beantworten. Ich persönliche benutze Portfolio Performance.

Fazit: P2P-Kredite können sich lohnen

Wie du selbst sehen kannst, habe ich mit P2P-Krediten sowohl gute als auch schlechte Erfahrungen gemacht. Am Ende des Tages hast du, wie mit jedem anderen Finanzprodukt ein gewisses Risiko, das man aber wie immer mit genügend Diversifikation drücken kann.

Ich hoffe dir hat dieser Artikel gefallen. Wie stehst du zu P2P-Krediten? Bist du hier auch schon investiert oder steht das noch auf deiner To-do? Lass mich gerne wissen, was du von dem ganzen Thema hältst, ich freue mich auf dein Feedback.

🏆 Transparenz steht für mich an erster Stelle – einen Einblick in mein vollständiges Aktien-Depot zu gewähren, ist für mich selbstverständlich.

🧠 Ich bin hier, um dein Finanzwissen auf die nächste Ebene zu heben. Abonniere den Financial Mastery 2.0 Newsletter und empfange wöchentlich transformative Finanz-Einblicke direkt in deinem Postfach.

📘 Dein Bonus zum Start: Sichere dir mein 121-seitiges Ebook "In 7 Schritten zu deinen ersten 100’000 CHF", in dem ich mein gesamtes Börsenwissen der letzten 10 Jahre mit dir teile – absolut kostenlos!

Jetzt Anmelden ➔

- Warum MEHR Geld gleich MEHR Glück bedeutet - 23. April 2024

- Zug vs. Zürich: Wo verdient man in der Schweiz am meisten? - 20. April 2024

- Warum das Bitcoin-Halving am 20. April ALLES verändert! - 19. April 2024

9 Responses

Warum werden diese Kredite nicht von Banken vergeben wenn man eben mal lässig 6.75 Prozent Zinsdifferenz bzw. Rendite verdienen kann?

Vergleichbar wie bei der Netflix-Aktie ist das was Du schreibst eine reine Schönwetterbetrachtung.

Die Pensionskassen international würden Billionen US$-Beträge investieren wenn die genannten Renditen tatsächlich sicher und nachhaltig zu erzielen wären.

Der Umstand daß Profis (Pensionskassen, Banken, Pfandkreditunternehmen) dieses Segment des Kreditgeschäfts Amateuren überlassen sollte ein Warnsignal sein dort nicht tätig zu werden. Zudem kann ein Profi durch die höheren Beträge eine viel bessere Risikodiversifikation erreichen.

Wer zahlt freiwillig um 6,75% Zinsen für Kleinkredite wenn überall mit Finanzierungen zu Zinsen von 0% bis maximal 2,99% für normale Verbraucher mit guter Bonität geworben wird?

Hast Du Dich einmal damit beschäftigt wie man einen notleidenden P2P – Kredit irgendwo in der Welt wieder eintreiben kann?

@Felix ich investiere auch hundertausende Franken in Trading Cards und Videospiele. Deswegen sollten das die Pensionskassen auch nicht machen. Trotzdem erziele ich damit Hohe Renditen und Erfolge.

Und bin mit unter anderem dadurch Millionär geworden.

LG

Thomas

Einen Unternehmer zeichnet aus daß dieser in einem wirtschaftlichen Teilbereich ein enormes Markt- und Expertenwissen besitzt.

Im Grunde kann ein solcher Unternehmer die Rohstoffe oder Waren des Unternehmens auch als eine Art Kapitalanlage nutzen wie (Alt-)Metalle, Edelmetalle, Rohstoffe oder Sammlerobjekte. Ggf. noch die Terminmärkte hierzu.

Andererseits sind auch hier trotz Expertenwissen nicht geringe Verluste möglich wie beispielsweise im Falle von Sammlerbriefmarken:

Der langjährige Geschäftsführer und Alleingesellschafter des Briefmarkenhandelsunternehmens Hermann E. Sieger GmbH in Lorch, Konsul Hermann Walter Sieger ist im Jahre 2019 mit 91 Jahren verstorben.

Im Anhang des Jahresabschlusses 2019 der Hermann E. Sieger GmbH im http://www.unternehmensregister.de steht:

„Der Bestand fertige Erzeugnisse und Waren wurde im Jahresabschluß zum 31.12.2018 in Höhe von 14.210.674,62 € ausgewiesen. Auf Basis eines nach dem Tod des Alleingesellschafters Hermann Walter Sieger beauftragten Sachverständigengutachtens vom 09.03.2021 beläuft sich der niedrigere beizulegende Wert aufgrund der Marktsituation lediglich auf 7.371.428,62 €.“

Witzigerweise ist dies sogar ein geprüfter Jahresabschluß. Ähnlich wie bei Wirecard muß der zuständige Wirtschaftsprüfer Joachim Zapp seine Berufspflichten langjährig nicht ernst genommen haben:

„Meine Zielsetzung ist, hinreichende Sicherheit darüber zu erlangen, ob der Jahresabschluss als Ganzes frei von wesentlichen – beabsichtigten oder unbeabsichtigten – falschen Darstellungen ist, und ob der Lagebericht insgesamt ein zutreffendes Bild von der Lage der Gesellschaft vermittelt sowie in allen wesentlichen Belangen mit dem Jahresabschluss sowie mit den bei der Prüfung gewonnenen Erkenntnissen in Einklang steht, den deutschen gesetzlichen Vorschriften entspricht und die Chancen und Risiken der zukünftigen Entwicklung zutreffend darstellt, sowie einen Bestätigungsvermerk zu erteilen, der meine Prüfungsurteile zum Jahresabschluss und zum Lagebericht beinhaltet.“

Dies stand so – hoch lebe das Vorjahr – unter jedem Jahresabschluß …

Ich wünsche Dir daß Dein Lager von Spielen und Sammlerkarten keine vergleichbaren stillen Verluste aufweist.

@Felix

Ist genau so wie bei Aktien auch mein Lieber. Siehe jetzt. Vieles Depots sind 10-20% untergetaucht. Im Vergleich zum 31.12.2021.

LG

Thomas

Hallo Thomas,

warum gleich so negativ, der Zinserfolg zeigt ja gute Früchte. Dass man es auch kritisch betrachtet ist wichtig,

Gruss Mike

Hallo Thomas

ich verstehe nicht warum du dich mit solchen P2P-Krediten abgibst. Schreibst du deine Investition gleich als Lehrgeld ab oder willst du ernsthaft Geld verdienen?

Hast du dir mal die Frage gestellt wer schlussendlich die Schuldner sind? In der aktuellen Situation, wo an jeder Ecke 0%-Finanzierung beworben wird, fast jeder Bankkunde ungefragt einen Dispo-Rahmen bekommt und jedem der nicht bei drei auf den Bäumen ist ne Kreditkarte nachgeworfen wird, wer wird da wohl auf solche Plattformen gehen? Doch wohl nur der Bodensatz der Kreditnehmer, die die sonst nirgends Geld bekommen.

Das erinnert mich irgendwie an die Subprime-Hypotheken in den Nullerjahren. Auch da glaubten gewisse Leute dass sich das Risiko wegdiversifizieren liese. Frei nach dem Motto: „Wenn man nur genügend verschiedene Sch…kredite in einem grossen Topf verrührt und nachher portioniert wird daraus pures AAA-Gold“. Das Ergebnis ist bekannt.

Überleg mal: Wenn du 6.75% Zins bekommst, in EUR nota bene, und P2P-Vermitler x auch 1% machen will bist du bei fast 8% Zinsen. Das ist Disponiveau und nur wenig unterhalb Kreditkarte. Risikoschuldner!

A Propos Euro: Wieviele Prozente hast du pro Jahr durch den sinkenden Wechselkurs verloren? Hast du das mit eingerechnet?

Sorry, aber diese Anlage ist IMHO weder die Zeit noch das Risiko wert. Wenn ich auf Erträge aus bin kann ich erstklassige Dividendenaktien kaufen und habe 5% in CHF. Und, im Gegensatz zu deinen Krediten, kann ich täglich aussteigen.

Nur so meine zwei Südkrawallonischen Lewonzen

Alain, wunderbar formuliert, chapeau!

Gruss Mike

@Alain das mag im DACH Raum so sein, aber in vielen Ländeen gibt es tatsächlich noch Zinsen sogar auf der Bank. Etwas den Horizont erweitern. Ich war erst kürzlich in Ungarn.

Das meiste sind übrigens of Payday Loans. Das gibt es bei uns eigentlich kaum bis garnicht im DACH Raum. In den USA aber auch in anderen europäischen Länder gibts das durchaus oft.

LG

Thomas

@Alain Surlemur

Da ist evtl. schon etwas dran, aber bei Estateguru investiert man ja in Immobilienprojekte, das ist ja ein ganz anderes Investment.