Hat Netflix noch Ten-Bagger potenzial? Netflix-Aktienanalyse

Netflix mischt nicht nur den Film- und Serienmarkt zuverlässig auf – auch die Aktien des Unternehmens sind in aller Munde. Doch was ist dran an den Wertpapieren von Netflix? Gehören sie zu einem hochwertigen Portfolio unbedingt dazu oder solltest du lieber die Finger davon lassen? Wir schauen es uns heute an!

Wichtiger Hinweis: Das ist keine Anlageberatung! Ich analysiere die Aktien des Unternehmens Netflix nach bestem Wissen und gebe meine persönliche Meinung ab. Ob sich ein Investment bei Netflix oder an anderer Stelle lohnt oder nicht, kannst letztlich nur du selbst entscheiden!

Das Wichtigste in Kürze

- Netflix ist der grösste Streaming-Anbieter der Welt und versorgt Abonnenten in 190 Ländern mit bekannten Filmen, Serien und Eingeproduktionen

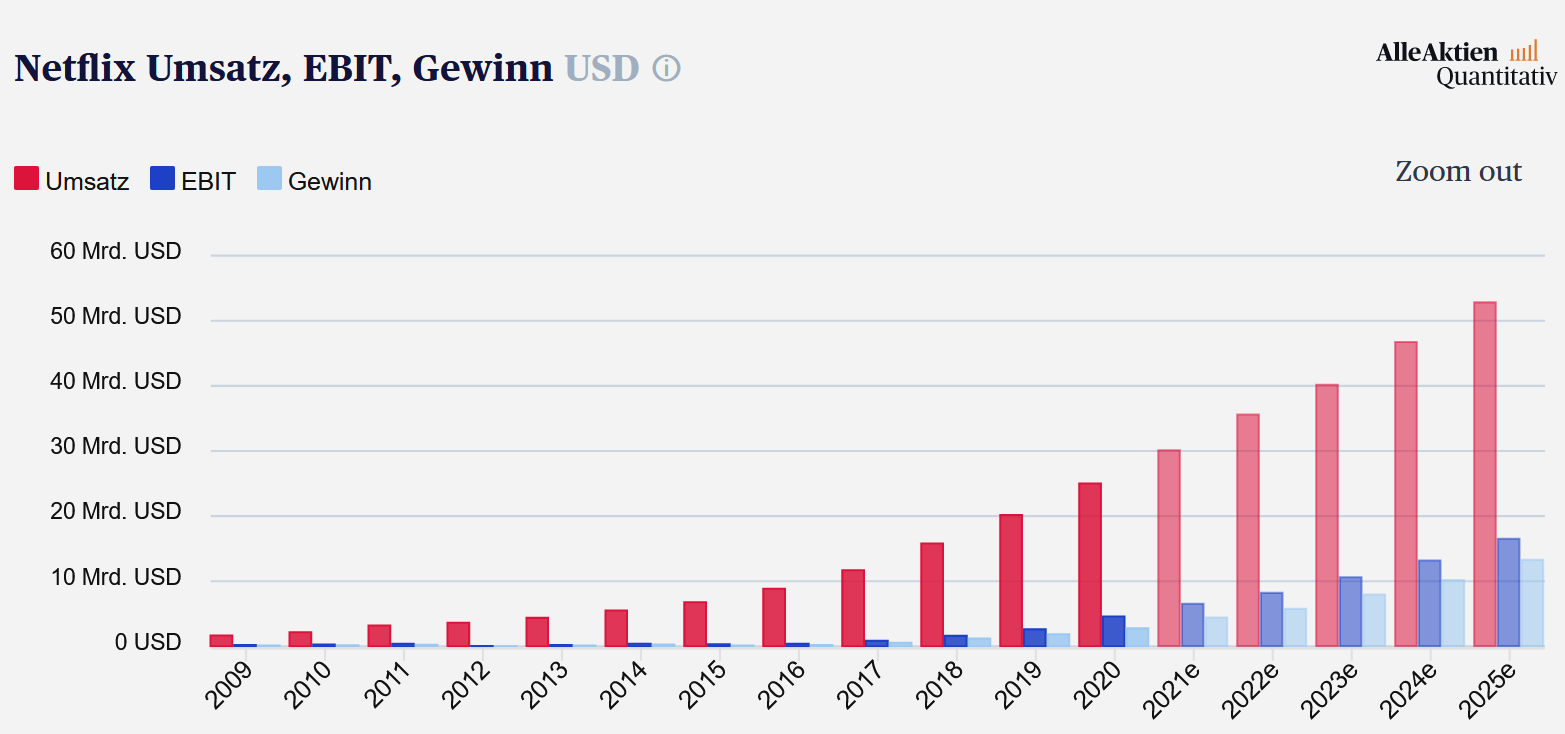

- Das Unternehmen hat mit 302 Milliarden USD eine gewaltige Grösse erreicht – weiteres Wachstum scheint in meinen Augen aber möglich

- Die Umsätze steigen kräftig; die Gewinne werden jedoch von den hohen Kosten für Eigenproduktionen gedrückt

- Netflix profitierte von der Covid-Pandemie und macht insgesamt eine gute Figur

Das ist Netflix

Mit seinem Abo-Modell hat Netflix die Streamingservices, wie wir sie heute kennen, massgeblich geprägt. Wer dort angemeldet ist und einen monatlichen Beitrag zahlt, hat Zugriff auf eine umfangreiche Bibliothek von Serien, Filmen, Dokumentationen und weiteren Video-Formaten und kann diese über das Internet jederzeit abrufen. Durch sein globales Netzwerk zählt Netflix zu einem der grössten Anbieter dieser Art. Man muss sich hier in erster Linie mit den Konkurrenten von Disney+, Amazon Prime Video und weiteren Streamingdiensten messen.

In den letzten Jahren wandelte man sich dabei vom reinen Verteiler von Inhalten anderer Studios zum Produzenten eigener, hochklassiger Serien und Filme. Dies ist besonders nützlich, da bei solchen Titeln die Rechte bei Netflix liegen und sie global verteilt werden können. Produktionen, an denen man hingegen lediglich die Lizenzrechte erwirbt, sind aus rechtlichen Gründen nicht immer in allen Ländern verfügbar.

Gestartet ist das Unternehmen schon deutlich früher mit dem physischen Verleih von DVDs und Blu-rays. Auch heute verdient man bei Netflix mit dieser Methode des Postversands noch etwas dazu: 1,5 Prozent des Umsatzes kamen 2020 auf diese Weise zustande.

So sehen die Unternehmenszahlen aus

- Umsatz: 25 Milliarden USD

- Umsatzwachstum in den letzten 5 Jahren: durchschnittlich 30 % pro Jahr

- Gewinn: 2,76 Milliarden USD

- Gewinnwachstum in den letzten 5 Jahren: durchschnittlich 86% pro Jahr

- Unternehmenswert: 302 Milliarden USD

Seit Mai 2002 ist Netflix an der Börse notiert. Heute kann man eine Marktkapitalisierung von über 300 Milliarden Dollar und 8.600 Mitarbeiter weltweit vorweisen. Auch die Umsätze können sich sehen lassen: im Jahr 2020 setzte man 25 Milliarden US-Dollar um und erzielte Gewinne in Höhe von 2,76 Milliarden Dollar. Damit setzt man eine stabile Steigerung der Umsätze fort, die bereits seit Jahren anhält. Vor fünf Jahren etwa lag man hier zum Beispiel noch bei 7 Milliarden und konnte sich entsprechend schon um das 3,5-fache steigern.

Netflix hat sich mit seinen 302 Milliarden US-Dollar Marktkapitalisierung zu einem absoluten Schwergewicht entwickelt. Auch die Auswirkungen der Pandemie konnten daran nichts ändern. Im Gegenteil: Das Unternehmen profitierte massiv von der Tatsache, dass immer mehr Menschen zuhause bleiben mussten und auf der Suche nach Unterhaltung waren.

Zur Geschichte von Netflix

1997 wurde das Unternehmen in Kalifornien als Online-Verleih von DVDs gestartet. Vorbild der Gründer Marc Randolph und Reed Hastings war dabei Amazon und deren Art, ihre eigene Branche durch die Methoden des E-Commerce zu revolutionieren. Nach dem gleichen Prinzip wollte man auch im DVD-Geschäft vorgehen.

Tatsächlich konnte man mit diesem Geschäftsmodell einige Erfolge vorweisen und ansprechendes Wachstum realisieren. Die damaligen Errungenschaften waren jedoch kein Vergleich zum Siegeszug, den Netflix mit dem Start des eigenen Streamingdienstes 2008 antrat.

Dies war durch die drastisch gestiegenen Internetgeschwindigkeiten erstmals möglich und brachte auch Plattformen wie YouTube, die damals ebenfalls an den Start gingen, hervor. Mit der ersten Eigenproduktion im Jahre 2011 erreichte Netflix einen weiteren Meilenstein, der zum späteren Erfolg beitragen sollte.

Denn mit “Squid Game”, “Stranger Things” oder “House of Cards” schuf Netflix extrem populäre Titel, die zu gewaltigen finanziellen wie auch kulturellen Erfolgen wurden. Konkurrenten wie Amazon Prime Video war man in Sachen Eigenproduktionen lange Zeit voraus und nahm auch hier eine Vorreiterrolle ein.

Aktuell sehen wir starke Veränderungen im Film- und Serienmarkt: Hochwertigste Ergebnisse bleiben nicht mehr ausschliesslich Hollywood-Produktionen vorbehalten, sondern werden immer stärker in Form von herausragenden Serien durch Anbieter wie Netflix erschaffen. Diese Veränderungen werden die Branche und die Gefüge der Studios und Streamingdienste künftig weiter durcheinanderwirbeln.

So sieht das Geschäftsmodell aus

Werfen wir einen Blick auf das Geschäftsmodell von Netflix: hier gibt es zuerst einmal deutliche Unterschiede beim Preis, denn die Kosten hängen vom jeweiligen Land ab, in dem Netflix konsumiert wird. Da man in hunderten von Nationen vertreten ist, scheint das ein sinnvolles Vorgehen zu sein.

Auf diese Weise können die Gebühren an die jeweils lokalen Einkommen angepasst werden, sodass die Kunden die Netflix-Kosten immer als “fair” empfinden. Netflix bietet dabei drei unterschiedliche Abos, die sich jeweils in der Anzahl der Geräte, auf denen man gleichzeitig streamen kann, unterscheiden.

Dabei lässt man es sich nicht nehmen, in regelmässigen Abständen die Preise anzuheben. An der Zuschauerbasis ändert dies kaum etwas, denn Abo-Kunden sind erfahrungsgemäss sehr langfristige Käufer. Die monatlichen Einnahmen, die ein Unternehmen durch ein solches Geschäftsmodell verdienen kann, sind darüber hinaus sehr angenehm für Netflix: Sie bedeuten berechenbare Einkünfte und langfristige Kundenbindung.

Das aktuelle Lohnkonto meiner Wahl ist Zak von der Bank Cler. Hier kann ich meine Privaten Finanzen, mit virtuellen Unterkonten, sogenannten Töpfen einfach managen. Und ja richtig gehört, keine versteckten kosten, es handelt sich dabei um ein kostenloses Bankkonto, ohne Altersbegrenzung. Wenn Du ein kostenloses Lohnkonto eröffnen willst, kannst Du bei der Anmeldung folgenden Gutscheincode „ZAKSPK“ nutzen, um 50 CHF Cash aufs Konto bei der Eröffnung zu erhalten. Nutze dazu diesen Link.

– Persönliche Empfehlung vom Sparkojoten 🦊🇨🇭

Wie hoch sind die Gewinnmargen bei Netflix?

Mit etwa 11 % sind die Gewinnanteile bei Netflix nicht sonderlich hoch. Ein ausgeprägtes Wachstum in den Vergangenen Jahren (unter 1 % im Jahre 2012 oder knapp unter 2 % in 2015) schürt jedoch hohe Erwartungen an die Zukunft.

Dabei ist anzumerken, dass Gewinnmargen vorübergehend durch Eigenproduktionen gedrückt werden. Solche Titel verschlingen nämlich einiges an Kosten; nach der Fertigstellung sind sie jedoch dauerhaft auf Netflix verfügbar und es werden keine weiteren Lizenzgebühren für die Ausstrahlung fällig. Sie können daher als langfristiges Investment des Unternehmens gewertet werden.

Durch das Anwachsen der eigenen Bibliothek durch solche Eigenproduktionen dürften auch in Zukunft die Gewinnmargen weiter und weiter wachsen, da sich diese Titel für Netflix immer mehr lohnen dürften. Parallel zu den Gewinnen sind auch die Schulden des Unternehmens in den letzten Jahren weiter gestiegen. Aktuell steht man mit etwa 8 Milliarden USD in der Kreide. Insgesamt ist der Cashflow bei Netflix negativ, denn man investiert Gewinne direkt wieder in neue Shows und Filme.

Dieses Vorgehen bildet eine langfristige und recht aggressive Wachstumsstrategie. Denn dadurch vergrössert sich die Netflix-Bibliothek immer weiter. Da keine Lizenzen für die Ausstrahlung anfallen, kann das Unternehmen diese Titel unbegrenzt einsetzen, um neue Gewinne zu erwirtschaften.

Meine Meinung zu Netflix

Die Netflix-Aktie ist, auch befördert durch die Entwicklungen der Pandemie, enorm gestiegen und scheint weiter im Aufwind zu sein. Dadurch ist dieses Wertpapier aktuell extrem hoch bewertet. Ich sehe darin jedoch nicht unbedingt ein Problem, denn weiteres Wachstum ist möglich. Trotz der hohen Marktkapitalisierung von über 300 Milliarden Dollar scheint für mich noch Luft nach oben.

Wenn es Netflix gelingt, die hohen Kosten für Eigenproduktionen etwas im Zaum zu halten und gleichzeitig seine Zuschauer zufriedenzustellen, sehe ich echtes Potenzial für noch höhere Gewinne und letztlich sogar die Ausschüttung einer Dividende. Hinsichtlich der Fähigkeit des Unternehmens, die dafür nötigen Hits zu produzieren, mache ich mir keine Sorge – hier hat man in der Vergangenheit bewiesen, dass man hochkarätige Titel im Petto hat.

Die Frage, die sich letztlich stellt, ist: wo kann die Reise noch hingehen? Kann Netflix zu einem Tenbagger werden und sich verzehnfachen? Dazu müsste man auf einen Wert von 3 Billionen Dollar kommen. Eine solche Entwicklung ist eher unwahrscheinlich.

Was jedoch absolut im Bereich des möglichen liegt, ist ein solides Wachstum über die nächsten Jahre, dass Investoren zwar nicht kurzfristig reich, jedoch zumindest glücklich machen dürfte. Denn Streamingservices werden in meinen Augen dem regulären Fernsehen auf mittlere Sicht völlig den Rang ablaufen. Netflix kann zwar nicht mehr unbegrenzt wachsen, wird von dieser Entwicklung aber dennoch profitieren.

🏆 Transparenz steht für mich an erster Stelle – einen Einblick in mein vollständiges Aktien-Depot zu gewähren, ist für mich selbstverständlich.

🧠 Ich bin hier, um dein Finanzwissen auf die nächste Ebene zu heben. Abonniere den Financial Mastery 2.0 Newsletter und empfange wöchentlich transformative Finanz-Einblicke direkt in deinem Postfach.

📘 Dein Bonus zum Start: Sichere dir mein 121-seitiges Ebook "In 7 Schritten zu deinen ersten 100’000 CHF", in dem ich mein gesamtes Börsenwissen der letzten 10 Jahre mit dir teile – absolut kostenlos!

Jetzt Anmelden ➔

- Warum das Bitcoin-Halving am 20. April ALLES verändert! - 19. April 2024

- Der grösste FEHLER beim Aktienkauf – und wie du ihn vermeidest! - 17. April 2024

- Schnell reich werden? Warum du JETZT mit dem Investieren anfangen solltest! - 14. April 2024

4 Responses

„Dazu müsste man auf einen Wert von 3 Billionen Dollar kommen – mehr als Apple und Microsoft heute zusammen auf die Waage bringen.“

Nö. Apple alleine hat schon die 3B geknackt. Dem nachfolgenden Satz stimme ich trotzdem zu.

Die reale Entwicklung bei Netflix hat nun die Investoren weder kurzfristig reich noch glücklich gemacht.

Vor gerade zwei Wochen hast Du geschrieben: „Die Netflix-Aktie ist, auch befördert durch die Entwicklungen der Pandemie, enorm gestiegen und scheint weiter im Aufwind zu sein. Dadurch ist dieses Wertpapier aktuell extrem hoch bewertet. Ich sehe darin jedoch nicht unbedingt ein Problem, denn weiteres Wachstum ist möglich. Trotz der hohen Marktkapitalisierung von über 300 Milliarden Dollar scheint für mich noch Luft nach oben. “

Was ist Sentiment im Wertpapiergeschäft?

„Der Begriff Sentiment steht im Englischen für die psychologische Stimmungslage, und mithilfe der Sentimenttechnik wird versucht, die vorherrschende Stimmung an den Börsen auszuloten. Damit kann herausgefunden werden, ob sich Trends noch im Frühstadium oder bereits in der Endphase befinden.“

Du hast den Wandel im Sentiment bei Netflix unterschätzt obwohl Du die Gründe weshalb dies eintreten könnte sauber herausgearbeitet hast: „Die Netflix-Aktie ist, auch befördert durch die Entwicklungen der Pandemie, enorm gestiegen und scheint weiter im Aufwind zu sein. Dadurch ist dieses Wertpapier aktuell extrem hoch bewertet.“

Wie ich Dir vor Kurzem bereits geschrieben habe: „Das Shiller-KGV des amerikanischen S&P 500 beträgt aktuell um 40, beim Nasdaq 100 sogar 60. Als normal anzusehen sind Werte zwischen 15 bis 20. Auf dem Höhepunkt der japanischen Aktien- und Immobilienblase 1989 betrug das Shiller-KGV des Nikkei 225 in der Spitze bis 70.“

Netflix ist eines der vielen wachstumsstarken jedoch auch enorm hoch bewerteten Technologieunternehmen die selbst dann noch nicht preiswert sind wenn sich diese halbiert hätten:

https://compoundadvisors.com/wp-content/uploads/2022/01/high-growth-boom-bust-1-2-1.png

Bedenke daß beispielsweise Apple oder Nividia einst langjährig um KGV´s zwischen 10 und 20 gehandelt wurden. Heute jedoch bei Apple um 40 und Nvidia um 100. Entsprechend hoch sind die Erwartungen an das zukünftige Unternehmenswachstum bzw. die Fallhöhe wenn diese Erwartungen enttäuscht werden.

@Hans

Das mag bei Kurzfristigen Investitionen so sein wie du beschreibst. Ich Gehe aber idr von Investment Cases aus, wo eine Aktie oder ein Unternehmen mehrere Jahre oder Jahrzehnte gehalten wird. Ich wage zu behaupten, das steht hier dann schwarz auf weiss. Das Rückblickend in 10 Jahren das ATH von netflix von vor 1-2 Monaten ein Grandioser Einstieg gewesen wäre.

Die Glaskugel habe ich nicht, aber ich sehe Trends. Und Konsum von Multimedia Streaming wird immer mehr und mehr und mehr. Statt Konsumgetriebene Gesellschaft, sollten wir es Entertainmentgetriebene Geselschaft nennen.

LG

Thomas

Ich antworte Dir mit einem Zitat von Peter Lynch:

„Unternehmen, deren Kurs-Gewinn-Verhältnis geringer ist als deren Gewinnwachstum, sind sehr attraktiv bewertet.“

Dies hat lange Zeit beispielsweise auf Apple und Nvidia zugetroffen, heute jedoch nicht mehr.

Außerdem ist es so wie jemand anderes hier geschrieben hat daß das Unternehmen inzwischen fast zu groß ist um mit derselben Geschwindigkeit wie in der Vergangenheit weiter wachsen zu können.

Vor 10 Jahren im Jahr 2011 hat die Aktie von Netflix temporär bis zu 80% verloren wegen einem Gewinneinbruch beim Wechsel vom DVD-Versand zum Streaminggeschäft:

https://beta.blickpunktfilm.de/details/318470

https://de.statista.com/statistik/daten/studie/196637/umfrage/gewinn-von-netflix-quartalszahlen/

Damals ist beispielsweise Carl Icahn groß eingestiegen. Siehe die aus heutiger Sicht geringe Größe des Unternehmens damals. Ein Selbstläufer war auch dies nicht denn dem langjährigen Konkurrenten Blockbuster gelang der Wechsel zum Streaminganbieter nicht. Dieser endete schon 2010 in der Insolvenz.